【Lai傳媒、記者爆料網/周庭慶/台中報導】刑事局偵查第六大隊查獲以投資股票為幌子,吸引民眾在假投資平臺投入資金後,再向特定「融資代辦」人員申辦房產抵押貸款加碼二度詐騙,一名羅姓地政士負責辦理房產抵押貸款,再指揮林姓掮客向被害人收取各項高額費用,事後更向詐團收取貸款金額10%回扣!估計共有10餘人共被騙1億2000萬元,其中1名桃園地區70歲陳姓婦人損失新臺幣3132萬元,其中以房屋抵押貸款450萬!

辦案人員逮捕替詐團詐騙還收10%回扣的羅姓地政士到案。翻攝畫面

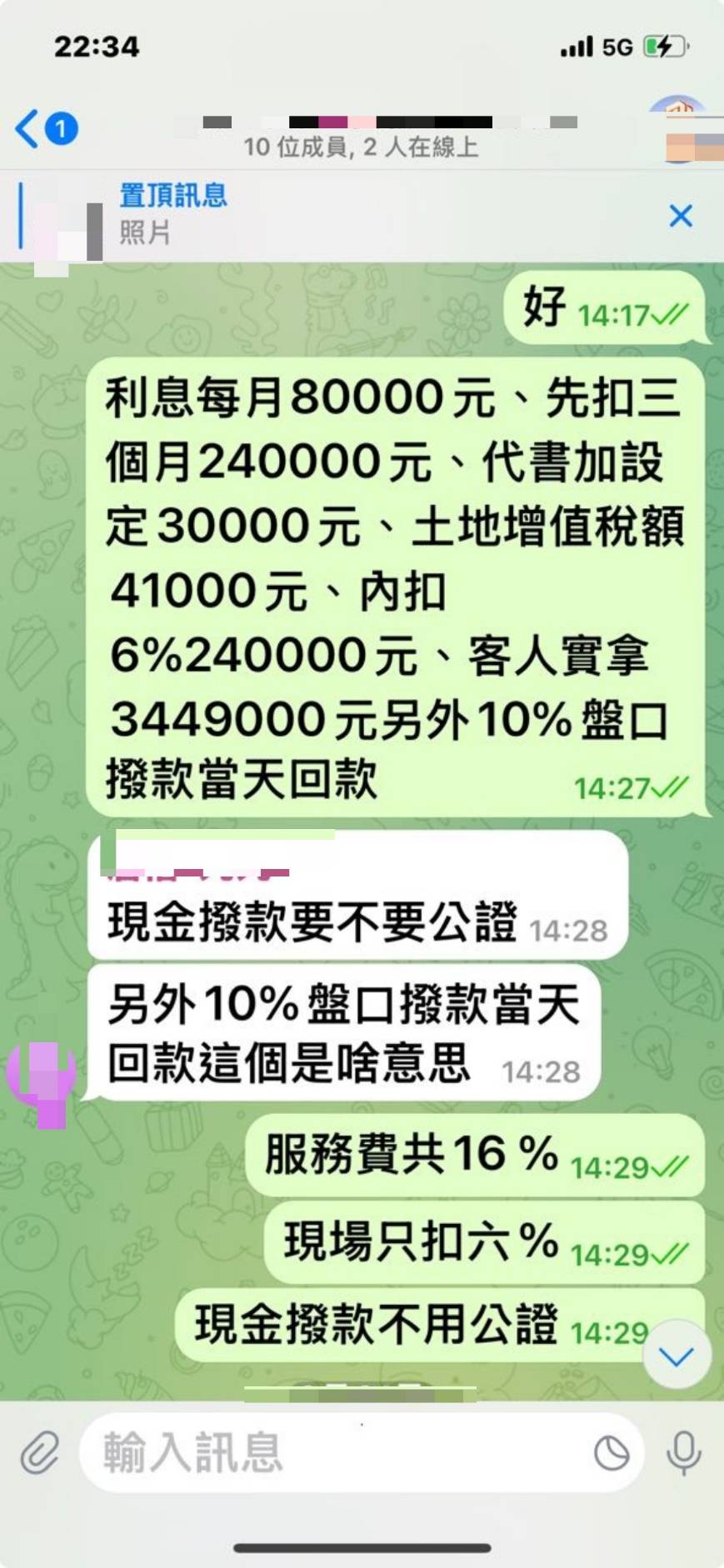

刑事警察局偵查第六大隊分析「165反詐騙資料庫」,發現多名被害人遭詐團以投資股票詐騙,在假投資平臺投入資金後,再遭誘騙向特定「融資代辦」人員申辦房產抵押貸款,以求加碼獲利。在扣除高額利息、代書費、服務費及虛設名目「土地增值稅」後,實拿現金不到8成,即悉數交付詐團車手。

警方查扣贓證物。翻攝畫面

經調查發現,本案陳姓主嫌與境外詐團勾結取得被害人名單及聯繫後,暗中指示黃姓掮客尋覓金主出資,另由羅姓地政士負責辦理房產抵押貸款,再指揮林姓掮客向被害人收取各項高額費用,事後更向詐團收取貸款金額10%作為回扣,從中謀取不法利益。

警方查扣陳姓主嫌車輛。翻攝畫面

專案小組調查並報請台中地檢署指揮偵辦,掌握相關涉案事證後,於民國114年8月至115年1月期間,發動4波查緝行動,循線查獲控盤主嫌、貸款掮客、地政士、金主、收水車手及轉帳犯嫌等31人到案。

詐團假投資APP數位AI運算帳號,劉姓被害人假投資APP顯示帳面已有6200多萬。翻攝畫面

為保障被害民眾房產權益,另向台中地方法院聲請裁定扣押被害人設定抵押不動產2處(市值約3360萬元)。全案依刑法詐欺及洗錢防制法、組織犯罪防制條例、詐欺犯罪危害防制條例等罪嫌,移送台中地檢署偵辦。

陳姓主嫌與詐團討論回扣及向被害人收取各項費用。翻攝畫面

{kind=link}